가입목적과 나이, 경제사정 고려할 필요

[일간투데이 전근홍 기자] # 두 자녀의 아버지인 이모(54·남)씨는 업무 특성상 매일 마시는 술로 하루가 다르게 변하는 건강 상태가 걱정돼 암보험 가입을 고민 중이다.

이와관련 보험전문가는 갱신형과 비갱신형의 차이는 보험요율이 산정이 달라 가입한 담보의 납입보험료의 차이를 의미한다며 가입목적과 나이, 경제사정에 따른 신중한 선택이 필요하다고 18일 조언했다.

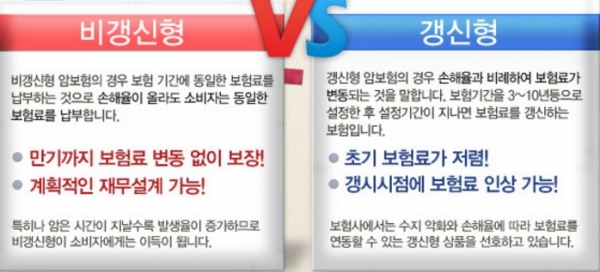

갱신형은 보험료가 주기적으로 변동된다는 것을 의미한다. 반면 비갱신형 담보는 만기 시 까지 산정된 요율로 동일한 납입 보험료로 납입하면 된다.

예를 들어 100세 만기의 암 보험을 가입했을 때, 월 보험료가 1만원이고 암 진단비 담보의 경우 1년 갱신이라면 매년 납입해야 하는 보험료는 상승한다.

하지만 비갱신형은 초회 보험료가 높게 책정되더라도 동일한 납입 보험료를 만기까지 납부하면 된다.

보험요율은 연령, 직업, 손해율에 따라 다르게 산정될 수 밖에 없다. 고령일 경우 상대적으로 질병에 쉽게 걸리거나 다칠 가능성이 높기 때문이다.

따라서 상승되는 보험료 변동폭을 가늠하긴 어렵다.

박홍석 키움에셋 컨설턴트는 “갱신형 가입은 나이가 많아 보험료가 부담이 될 때, 짧은 기간 보장받고 싶을 때 갱신형 보험을 선택하는 것이 좋다”며 “보험사가 일정 주기별로 보험료를 받는데, 갱신형 보험은 보장받는 기간까지 위험률에 따른 보험요율이 상승하기 때문에 보장기간이 길 경우 갱신형 담보 가입은 피하는 것이 좋다”고 설명했다.

암보험과 같이 80세 혹은 100세 만기 상품에 가입 할 경우 처음에는 보험료가 저렴하더라도 보장이 필요한 사안이 발생했을 때 보험료가 천정부지로 비싸진다는 것.

김진현 피플라이프 재무설계 팀장은 “갱신형담보의 경우 보험료가 얼마나 오를 것이냐에 대한 예측하기 힘들다”며 “보험사가 그때그때 손해율을 계산해서 손해율이 높다면 보험료를 올리기 때문이다”고 말했다.

따라서 “현재 나이가 젊다면, 초기 보혐료가 싼 갱신형 보험에 가입한 뒤 자신의 경제 사정을 고려해서 추후 비갱신형 담보로 옮겨 가입하는 것도 방법일 수 있다”고 설명했다.

김 팀장은 또 “사망보장금을 받는 종신보험에 특약을 많이 넣고, 만기를 길게 해서 보험료를 많이 내는 경우가 있다”며 “이럴 경우 만기시점이 길어 비갱신형으로 가입을 하더라도 별다른 이익이 없다“고 말했다.

그는 “갱신형과 비갱신형 선택에서 가장 중요한 것은 자신의 나이와 경제적 여건”이라며 “예를 들어 나이가 젊을 경우 갱신형 보험은 부적절 하고, 60대 이상일 경우 비갱신형 가입 역시 부적절 하다”고 조언했다.

나이가 젊을 경우 지속적으로 보험료가 상승하는 갱신형은 피하는 것이 좋으며 고령일 경우오히려 초기 보험료가 싼 갱신형 상품이 유리할 수 있다는 것.

이어 “비갱신의 경우 보험료를 저렴하게 낼 수 있는 방법 중에 하나가 전(全)기납이라는 시스템”이라며 “예를 들어서 70세나 80세까지 보장을 받는다면 보험료 납입을 보장되는 전 기간에 걸쳐 해야 보험료가 저렴하다”고 설명했다.

전근홍 기자

jgh2174@naver.com