"국내 회계 관행, 공정가치법 중점 국제회계기준 제정안과 배치돼"

"국내 기업 불이익 없도록 국제회계기준 제정과정에 의견 내야"

[일간투데이 이욱신 기자] 최근 산업구조 재편에 따라 활발해진 동일지배기업간 합병 거래를 규율하기 위해 국제회계기준(IFRS)을 마련하고 있는 가운데 국내 기업의 회계 관행이 시장가치 평가에 중점을 두는 국제 방식과 다른 것으로 조사됐다.

우리 기업이 국제 회계 방식과의 관행 차로 불이익을 받지 않도록 관련 기준 마련에 국내 의견이 적극 반영되도록 해야 한다는 주장이 나온다.

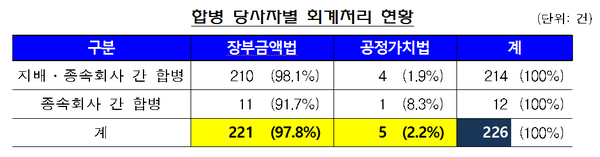

18일 금융감독원은 최근 3년(2018∼2020년)간 발생한 국내 기업의 동일지배기업간 합병 거래에 대한 회계처리 현황을 파악한 결과, 전체 226건 가운데 221건(97.8%)이 장부금액법을 적용했고 5건(2.2%)만이 공정가치법을 적용한 것으로 나타났다고 밝혔다.

장부금액법은 일반기업회계기준(K-GAAP) 제32장(동일지배거래)에 따른 회계처리 방법으로, 연결장부금액을 기준으로 합병대상 자산과 부채를 측정한다.

반면 공정가치법은 K-IFRS 제1103호(사업결합)에 따른 것으로, 합병대상 자산·부채를 측정할 때 공정가치를 기준으로 한다. 공정가치란 합리적 거래를 전제로 다른 당사자간 자산이 거래될 수 있는 가격을 말하는 것으로, 통상 시장평가 가치를 일컫는다.

금감원에 따르면 국제회계기준에는 지배회사와 종속회사간 합병, 종속회사간 합병 등 동일지배기업 간 사업결합과 관련한 별도 기준이 없다.

최근 국제회계기준위원회(IASB)는 관련 기준 마련 필요성과 관련해 "동일지배 사업결합 시 사업을 이전한 기업의 자산·부채는 원칙적으로 '공정가치법'을 적용하자"고 제안했다.

이렇듯 IFRS 토론서에서 공정가치법 적용 확대를 시사한 것과 달리 국내에서는 이번 금감원 조사 결과를 통해서 장부금액법이 절대적으로 적용되는 것으로 확인됐다.

이에 금감원은 "IFRS 제정과정에서 국내의 회계관행도 고려될 수 있도록 회계기준원과 함께 대응하며 진행 과정을 지속 모니터링할 예정"이라고 밝혔다