'2022년 가계금융복지조사 결과' 발표

전체가구 55.7%가 3억원 미만 순자산 보유

40대 가구와 자영업자 가구에서 부채 최다

원리금상환 부담스럽다…응답한 가구 64.4%

올해 3월 말 기준 가구주 예상 은퇴 연령 68.0세

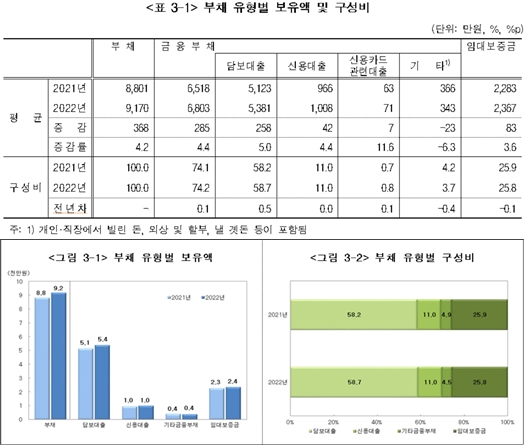

[일간투데이 유정무 기자] 올해 3월 말 기준 가구의 평균 부채는 9170만원으로 전년 대비 4.2% 증가했다. 가구의 평균 금융부채 6803만원, 임대보증금 2367만원으로 전년과 비교해 각각 4.4%, 3.6%씩 증가했다.

통계청이 금융감독원 및 한국은행과 공동으로 전국의 2만여 표본가구를 대상으로 실시한 2022년 가계금융복지조사 결과를 통해 이같은 내용을 1일 발표했다.

통계청이 발표한 자료에 따르면 올해 3월 말 기준 가구의 평균 자산은 5억4772만원, 부채 9170만원, 순자산 4억5602만원으로 집계됐다. 지난해 평균 소득은 6414만원, 처분가능소득은 5229만원으로 나타났다.

순자산 분포를 보면 전체가구의 55.7%가 3억원 미만의 순자산을 보유하며, 10억원 이상인 가구는 11.4%를 차지했다.

올해 3월 기준 가구의 평균 자산 5억5772만원은 전년 대비 9.0% 증가한 수치며, 금융자산 1억2126만원(22.1%)과 실물자산 4억2646만원(77.9%)로 구성됐다. 실물자산의 증가 요인은 부동산 중 거주주택의 증가 영향에 따름이다.

소득 5분위 가구의 자산은 전체의 44.2%, 소득 1분위 가구는 6.3%를 점유한 것으로 나타났다. 가구주 특성별로 보면 50대 가구와 자영업자 자구에서 자산이 가장 많았다고 통계청은 설명했다.

아울러 가구소득 증가 및 여유자금 발생 시 주된 운용 방법으로는 저축과 금융자산 투자 47.9%로 가장 많았다. 이어 부동산 구입 26.3%, 부채상환 20.9% 순이었다.

금융자산 투자 시 선호하는 운영 방법은 예금 83.5%, 주식 13.3%, 개인연금 1.9%로 집계됐다.

부채의 규모와 인식 중 부채는 금융부채 6803만원(74.2%)과 임대 보증금 2367만원(25.8%)으로 전년 대비 4.4%, 3.6%씩 상승했다.

소득 5분위 가구의 부채는 전체의 45.0%, 소득 1분위 가구는 전체의 3.7%를 점유했으며, 가구주 특성별로 보면 40대 가구와 자영업자 가구에서 부채가 가장 많았다.

금융부채 보유 가구 인식은 금융부채를 보유하고 있는 가구 중 '원리금상환이 부담스럽다'고 응답한 가구는 64.4%로 전년 대비 1.2%포인트 감소했다.

금융부채를 보유한 가구 중 '가계부채 상환이 불가능할 것이다'고 응답한 가구도 4.7%로 지난해 보다 0.7%포인트 하락했다.

가구소득 및 노후생활 중 지난해 가구의 평균 소득은 6313만원으로 전년 대비 4.7% 증가했다.

소득원천별로는 ▲근로소득 4125만원(64.3%) ▲사업소득 1160만원(18.1%) ▲공적 이전소득 600만원(9.4%) 등으로 나타났다.

가구소득은 1000만~3000만원 미만에서 23.2%로 가장 높고 1000만원 미만에서는 6.0%, 1억원 이상에서는 17.8%를 차지했다. 소득 5분위 가구의 소득점유율은 46.7%로 전년 대비 0.3%포인트 증가했으며, 가구주 특성별로 보면 50대 가구와 상용근로자 가구에서 소득이 가장 높았다.

올해 3월 기준 가구주의 예상 은퇴 연령은 68.0세며, 실제 은퇴한 연령은 62.9세로 나타났다.

가구주가 은퇴하지 않은 가구 83.1% 중에서 가구주와 배우자의 노후 준비상황이 잘 돼 있는 가구는 8.7%, 잘 돼 있지 않은 가구는 52.6%였다. 가구주가 은퇴한 가구 중 생활비 충당 정도가 여유 있는 가구는 10.3%, 부족한 가구는 57.2%였다.

마지막으로 지난해 균등화 처분가능소득기준 지니계수는 0.333으로 전년 대비 0.002 증가했으며, 소득 5분위 배율은 전년 대비 0.11배포인트 증가, 상대적 빈곤율은 전년 대비 0.2%포인트 감소했다.