[일간투데이 양보현 기자] 미래에셋투자와연금센터는 10일 투자와연금리포트 62호, '저축에서 투자로 전환하는 일본 금융정책의 시사점'을 발간했다고 밝혔다.

이번 보고서는 구조적인 장기 저성장의 덫에서 벗어나기 위해 최근 일본 정부가 실시하고 있는 ‘자산배증정책(Doubling Asset-based Income Plan)’이 우리나라에 주는 시사점을 살펴봤다. 일본 정부의 자산배증정책은 30년 장기불황 간 동안 축적된 민간부문의 과잉저축과 기업의 내부유보금을 경제성장을 위한 재원으로 활용하는데 목표를 두고 있다.

자산배증정책의 골자는 크게 2가지다. 첫째, 가계의 금융자산을 저축에서 투자로 유도하기 위해서는 상장기업의 주주가치 제고 등 우호적인 투자환경 조성이 선행되어야 한다.

이를 위해 도쿄증권거래소는 PBR(주가순자산비율)이 1배 미만인 상장기업의 기업가치 증대 계획 공시를 의무화하고, 공시 내용에 자기자본이익률(ROE) 제고 방안을 포함하도록 했다. 둘째, 가계의 금융투자를 활성화하기 위해 한국의 ISA와 IRP 격인 NISA(개인종합자산관리계좌)와 iDeCo(확정기여형 개인연금) 등의 장기투자상품 혜택을 확대해 나가고 있다.

최근 우리나라의 잠재성장률이 빠르게 하락하면서 일본과 같은 구조적인 장기저성장 국면에 진입하는 것 아니냐는 우려가 제기되고 있는 가운데, 일본 정부의 자산배증정책에 주목할 필요가 있다. 우리나라의 가계금융산의 상당부분 원리금보장상품에 머물러 있다.

근로자의 노후생활비 재원이라 할 수 있는 퇴직연금 적립금 중 겨우 11.3%(2022년말) 남짓만 펀드와 같은 실적배당상품으로 운용되고 있다. 이러한 원리금보장상품 집중을 해소하려면 일본의 사례와 같이 상장기업의 주주가치 제고 등 투자친화적 금융환경을 조성하는 방안을 고려해 볼 수 있다.

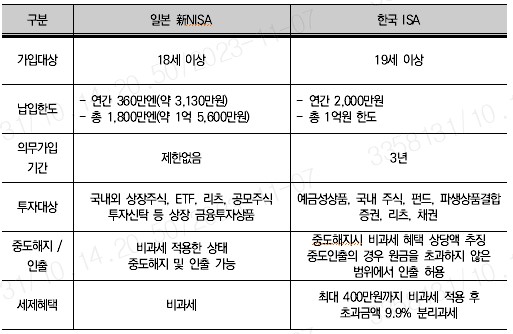

또 금융소비자의 투자를 촉진하기 위해서 ISA와 같은 절세형 금융상품의 납입한도, 세제혜택, 투자대상을 확대해 투자자의 선택의 폭을 넓혀줄 필요가 있다. 국내 ISA의 총납입한도는 1억원인데 반해 일본의 신(新)NISA 가입자는 1800만엔(약1억5600만원)까지 투자할 수 있다.

미래에셋투자와연금센터 이규성 연구원은 “우리나라도 투자를 활성화기 위해 상장기업의 주주가치 제고하는 등 투자에 우호적인 환경이 먼저 필요하다”며 “또한 개인의 투자활성화를 위해 장기형 투자상품의 혜택과 투자선택의 폭을 확대할 필요가 있다”고 평가했다.

투자와연금리포트 62호의 자세한 발간 내용은 미래에셋투자와연금센터 홈페이지에서 확인할 수 있다.